3. März 2021 12:00

So lesen Sie den Vorsorgeausweis der Pensionskasse richtig

Es ist schon einen Monat her, dennoch möchten wir einen Beitrag von Michael Ferber in der NZZ aufgreifen, der die in der zweiten Säule Versicherten Jahr für Jahr beschäftigt: So lesen Sie den Vorsorgeausweis Ihrer Pensionskasse richtig.

... Für viele ist die Pensionskasse der grösste Vermögenswert, und das Papier gibt einen Überblick über die wichtigsten Daten zu Leistungen im Fall von Tod oder Invalidität sowie zur voraussichtlichen Rente. Nach Jahren mit ultraniedrigen Zinsen kann der Blick auf den Ausweis in letzterer Hinsicht ernüchternd sein. Um für den Ruhestand zu planen und einzuschätzen, ob zusätzliche private Vorsorge nötig ist, geben die dort enthaltenen Informationen aber wichtige Anhaltspunkte. ...

Naturgemäss interessieren sich Personen, bei denen die Pensionierung näher rückt, mehr dafür als Jüngere. «Vom Alter her ist es aber nie zu früh, sich ernsthaft mit dem Ausweis zu beschäftigen», sagt Willi Thurnherr, CEO Retirement & Investment bei Aon Schweiz. «Versicherte sollten sich überlegen, ob sie von den dort aufgeführten Leistungen im Alter leben können. Wer eine Familie hat, sollte sich zudem fragen, ob diese im Falle des Todes oder der Invalidität gut versorgt ist.»

Die Angaben in dem Ausweis sind in verschiedene Teile gegliedert: Personaldaten, Angaben zum Lohn, zu Beiträgen, zu Zinssätzen und zu den Vorsorgeleistungen der Kasse. Ausserdem informiert das Papier über Möglichkeiten für freiwillige Einzahlungen in die Pensionskasse (Einkäufe). Des Weiteren erhalten die Versicherten Angaben zum Austritt sowie zum möglichen Vorbezug von Pensionskassengeldern für den Kauf von Wohneigentum. ...

Der anrechenbare Lohn umfasst alle Gehaltsbestandteile, darunter beispielsweise Überstunden, Zulagen oder ein 13. Monatsgehalt. Die Pensionskasse wiederum berechnet die Beiträge und Leistungen auf der Basis des versicherten Lohns. Um diesen zu erhalten, wird vom anrechenbaren Lohn der sogenannte Koordinationsabzug abgezogen. In diesem Jahr liegt der Koordinationsabzug bei 25 095 Fr. Laut Raiffeisen soll er eine Überversicherung verhindern, da ein Teil des Einkommens bereits in der AHV/IV versichert ist.

Für Teilzeitbeschäftigte kann der Abzug aber zum Problem werden, da die Leistungen der Pensionskasse durch ihn verringert werden. Verdient jemand im Teilzeitpensum beispielsweise 40 000 Fr., so liegt der versicherte Lohn nur bei 14 905 Fr. So kann Teilzeitarbeit zur Vorsorgefalle werden. Davon betroffen sind oftmals Frauen, da sie häufiger in reduzierten Pensen arbeiten als Männer. ...

In der obigen Passage aus einem Vorsorgeausweis ist aufgeführt, wie viel Geld der oder die Versicherte sowie der Arbeitgeber als Altersgutschrift und als Risikobeitrag monatlich in die Pensionskasse einbezahlen. Bei vielen Ausweisen stehen hier auch die jährlichen Spar- und Risikobeiträge. Die Altersgutschriften werden dem Altersguthaben gutgeschrieben, die Risikobeiträge dienen dazu, im Fall von Tod oder Invalidität die entsprechenden Leistungen zu finanzieren.

Versicherte sollten hier genau hinsehen. In manchen Branchen werden Arbeitnehmern hohe Löhne bezahlt, sie sind in der beruflichen Vorsorge aber nur obligatorisch versichert. Das BVG-Obligatorium versichert Löhne zwischen der Eintrittsschwelle von 21 510 Fr. und 86 040 Fr. (Stand 2021). Arbeitgeber sind nicht verpflichtet, Lohnbestandteile oberhalb dieser Grenze zu versichern. Tun sie dies nicht, kann sich bei der finanziellen Situation eines Arbeitnehmers nach der Pensionierung in einem solchen Unternehmen eine deutliche Lücke auftun im Vergleich mit der Lage davor. Dies liegt an der Kombination aus hohem Lohn und weniger komfortablen Altersleistungen.

Der Ausweis informiert zudem über die Bildung von Wertschwankungsreserven. Diese werden angehäuft, damit die Pensionskasse für schwierige Jahre mit Verlusten oder niedrigen Erträgen an den Finanzmärkten gewappnet ist. Sind diese Reserven entsprechend gefüllt, sollte die Kasse auch in solchen Jahren problemlos ihre Verpflichtungen erfüllen können.

Eine weitere Information im Ausweis ist diejenige zu den Verwaltungskosten. Diese decken Aufwand bei der Personalvorsorge wie Löhne, IT oder Mieten. ... Der Ausweis informiert zudem über die Verzinsung der Altersguthaben. Zunächst wird für dieses ein provisorischer Zinssatz festgelegt. Die Bestimmung des definitiven Zinssatzes erfolgt dann Ende Jahr, wenn es Klarheit darüber gibt, welche Renditen sich im ablaufenden Jahr auf dem Vermögen erzielen liessen. «Es ist enorm, wie gut die Pensionskassen in den letzten Jahren verzinst haben», sagt Thurnherr. Man müsse die Zinssätze in Relation setzen zu den Negativzinsen von –0,75%, die von der Schweizerischen Nationalbank (SNB) verhängt wurden. ...

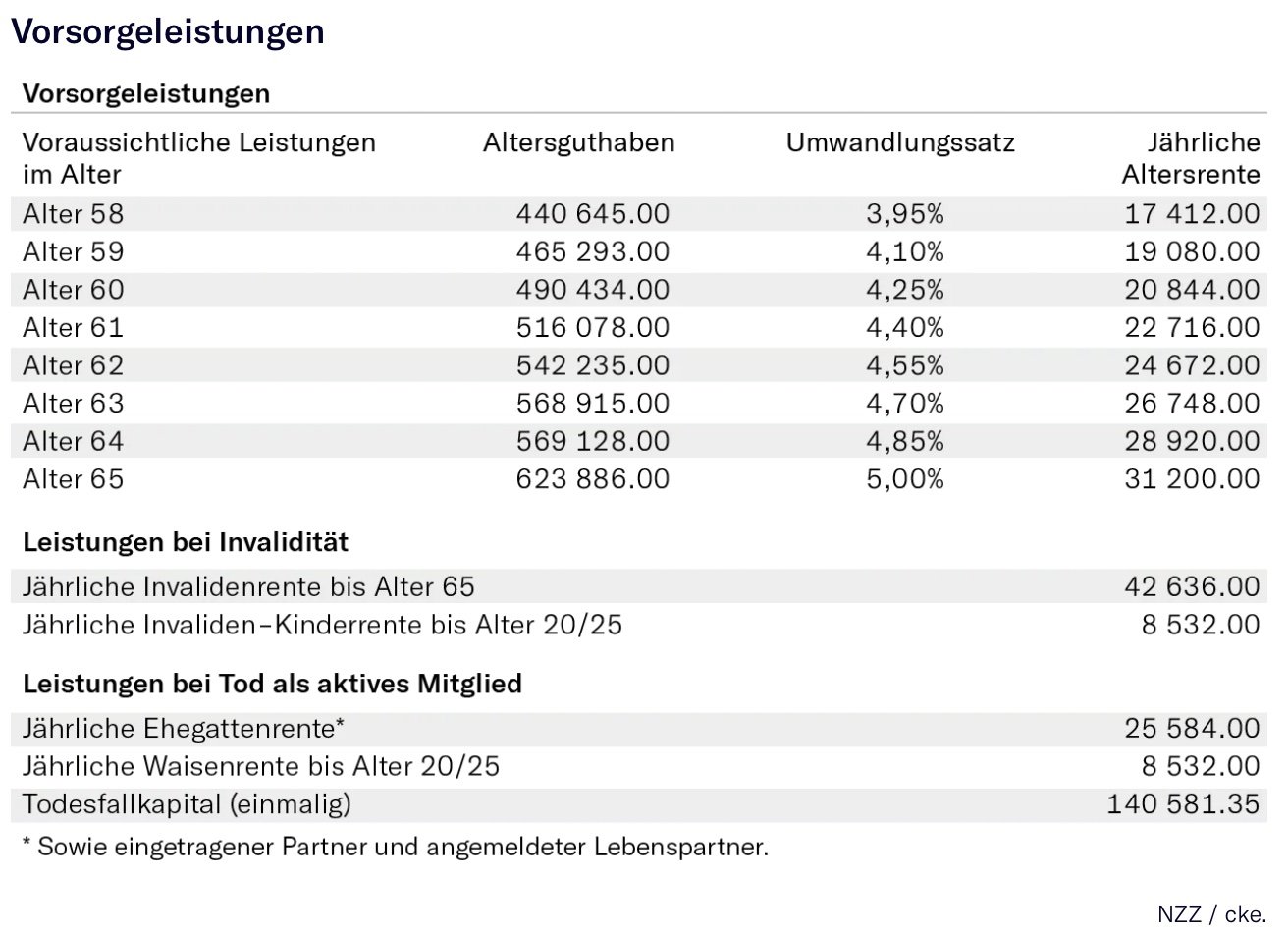

In der Rubrik «Voraussichtliche Leistungen im Alter» ist aufgelistet, wie viel Altersguthaben man bei einer Pensionierung zu gewissen Zeitpunkten – also bei einem Renteneintritt mit 65 Jahren oder schon früher – hätte. Hier werden also auch Frühpensionierungs-Szenarien durchgespielt. Dabei handelt es sich stets um Prognosen, und die Pensionskasse geht bei den Berechnungen davon aus, dass das Einkommen bis zum Renteneintritt gleich bleibt. Das daraus resultierende Altersguthaben wird multipliziert mit dem Umwandlungssatz. So wird die jährliche Altersrente aus der beruflichen Vorsorge berechnet. Aufgrund der anhaltend ultraniedrigen Zinsen an den Kapitalmärkten und der demografischen Entwicklung sind die Umwandlungssätze bei vielen Kassen in den vergangenen Jahren deutlich gesunken, was im Umkehrschluss niedrigere Renten bedeutet. Viele Arbeitgeber haben derweil Kompensationsmassnahmen ergriffen.

Will sich gemäss dem Musterausweis also die versicherte Person im Alter von 60 Jahren frühpensionieren lassen, hätte sie bis dahin bei einem gleichbleibenden Verdienst voraussichtlich ein Pensionskassen-Altersguthaben in Höhe von 490 434 Fr. angehäuft. Aufgrund des frühen Abschieds aus dem Erwerbsleben fällt der Umwandlungssatz niedriger aus als bei einer ordentlichen Pensionierung. In dem Beispiel liegt er bei 4,25%. Dies würde eine Altersrente von 20 844 Fr. pro Jahr ergeben. «Bei der Projektion der Rente ist es vorbildlich, wenn eine Pensionskasse mehrere Szenarien mit verschiedenen Zinssätzen aufzeigt», sagt Thurnherr. Bei Frühpensionierungen sollte man mit einer Kürzung der Altersrente von 7% bis 8% pro Vorbezugsjahr ausgehen, heisst es in einem Merkblatt der Grossbank UBS.

Für das BVG-Obligatorium ist zwar gesetzlich ein BVG-Mindestumwandlungssatz von 6,8% vorgegeben. Im überobligatorischen Bereich sind die Vorsorgeeinrichtungen beim Festlegen der Umwandlungssätze allerdings frei. Dies führt dazu, dass die Umwandlungssätze dann letztlich niedriger ausfallen als der BVG-Mindestumwandlungssatz. Möglich wird dies durch eine Umverteilung von den besserverdienenden Versicherten zu denjenigen mit weniger guten Löhnen.

Ein weiterer Abschnitt im Vorsorgeausweis sind die Leistungen der Pensionskasse bei Invalidität. Der Ausweis führt auf, wie hoch die jährliche Invalidenrente ausfallen würde, falls man dauerhaft erwerbsunfähig werden sollte. Bei der Invalidität gibt es verschiedene Grade. Ausserdem erhalten Kinder eine Invaliden-Kinderrente. «Versicherte sollten sich indessen bewusst sein, dass vor der Zahlung einer Invalidenrente eine lange Überprüfungszeit ansteht», sagt Gumbatshang. Zudem sollten sie prüfen, ob der Schutz ausreichend ist, um die Lebenshaltungskosten zu finanzieren – oder ob es eine weitere Absicherung braucht.

Unter der Rubrik «Leistungen bei Tod als aktives Mitglied» ist aufgeführt, wie die Hinterbliebenen im Fall des Todes des Versicherten abgesichert sind. ... Für Immobilienbesitzer empfiehlt es sich zu analysieren, ob die Liegenschaft bei einer Invalidität oder im Todesfall gehalten werden kann. Allenfalls ist es sinnvoll, für solche Fälle eine zusätzliche Versicherung abzuschliessen. ...

Mit Einkäufen in die Pensionskasse lassen sich die Leistungen der Pensionskasse aufbessern. Ausserdem sind solche freiwilligen Zahlungen ein beliebtes Instrument, um die Steuerlast zu reduzieren. Schliesslich kann man solche Einkäufe in der Steuererklärung vom steuerbaren Einkommen abziehen, so wird die Steuerprogression gebrochen. Pensionskassen-Einkäufe gelte ab einem Alter von 50 Jahren als sinnvoll, bei noch früheren freiwilligen Einzahlungen wird der Steuerspareffekt deutlich verwässert, da die Zeit bis zur Pensionierung noch weit in der Ferne liegt.

Der Pensionskassenausweis führt auf, welche Einkaufsmöglichkeiten der oder die Versicherte zum entsprechenden Stichtag hat. ...

Der Ausweis führt auch das angesparte Altersguthaben der oder des Versicherten zum jeweiligen Stichtag auf. Es setzt sich zusammen aus den angesparten Beiträgen des Arbeitnehmers und des Arbeitgebers, eingebrachten Freizügigkeitsleistungen, allfälligen Einkäufen und den darauf gezahlten Zinsen.

Die Freizügigkeitsleistung ist die Auszahlung, die man erhält, wenn man beispielsweise wegen eines Stellenwechsels aus der Pensionskasse austritt. Hier ist der BVG-Anteil eine wichtige Grösse. Anhand dessen kann man nachvollziehen, welche Teile der Leistung obligatorisch bzw. überobligatorisch waren. In der neuen Pensionskasse wird das Geld dann wieder entsprechend verbucht und verzinst. ...

Wie viel Geld vorbezogen werden kann, ist vom Alter der oder des Versicherten abhängig. ...

Unter der Rubrik «Weitere Informationen» liefert der vorliegende Musterausweis zusätzliche individuelle Angaben. Dabei handelt es sich etwa um eine Leistung aus einer vorhergehenden Vorsorge- oder Freizügigkeitseinrichtung , die der oder die Versicherte in die Pensionskasse eingebracht hat. Ausserdem wird über das Volumen der bisherigen freiwilligen Einzahlungen (Einkäufe) in die Vorsorgeeinrichtung informiert.

Andere Angaben sind relevant, falls sich eine verheiratete Person scheiden lässt. Dies gilt beispielsweise für die Freizügigkeitsleistung bei Heirat. ...

Die Kennzahl zur Freizügigkeitsleistung im Alter 50 ist relevant, wenn eine Versicherte oder ein Versicherter Pensionskassenkapital für den Kauf einer selbstbewohnten Immobilie vorbeziehen will (vgl. weiter oben). In diesem Abschnitt wird unter anderem auch darüber informiert, ob der Konkubinatspartner des oder der Versicherten bei der Pensionskasse angemeldet ist. Für die Absicherung im Fall des Todes oder der Invalidität des Versicherten ist dies sehr wichtig.

Zahlenreigen im Vorsorgeausweis

Der Zahlenreigen im Vorsorgeausweis ist für viele Versicherte schwer zu verstehen. «Wenn man mit dem Pensionskassenausweis nicht zurechtkommt, kann man sich auch stets an die Vorsorgeeinrichtung bzw. die entsprechenden Arbeitnehmervertreter im Stiftungsrat der Kasse wenden», sagt Gumbatshang.

Zum Artikel in voller Länge:

Diesen Eintrag kommentieren